کاهش فشار مالیاتی از بخش تولید

فشار مالیاتی به دنبال جایگزین کردن دادهمحوری و حسابرسی سیستمی مالیاتی به جای روشهای سنتی و ممیزمحوری، از تولیدکنندگان کاسته و در مقابل از فرار مالیاتی فعالیتهای غیرمولد، سفتهبازانه و واسطهای جلوگیری شد.

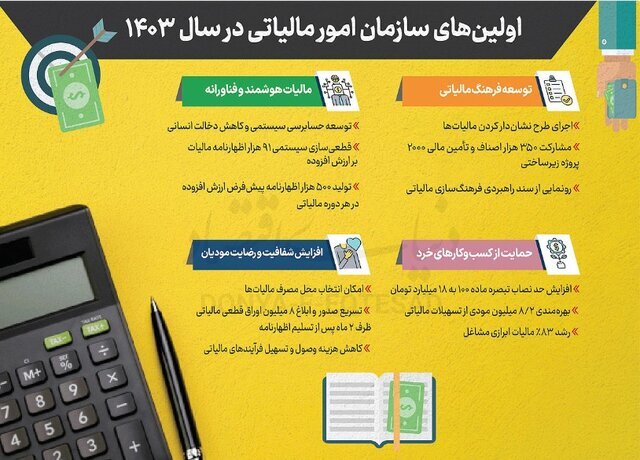

از حدود سه سال قبل نظام مالیاتی کشور در مسیر دادهمحوری و حسابرسی سیستمی قرار گرفته است و از این رو روشهای سنتی، مواجهه مستقیم و ممیزمحوری کاهش قابل توجهی داشته است.

براین اساس در حال حاضر بیش از ۷۰ درصد اظهارنامه اشخاص حقوقی، بیش از ۸۰ درصد اظهارنامه اشخاص حقیقی، ۹۵ درصد پروندههای مالیات بر عملکرد و ۱۰۰ درصد مالیات بر مستغلات به شکل هوشمند و سیستمی مورد بررسی قرار میگیرد که در واقع این رویکرد جدید علاوه بر آنکه به افزایش عدالت مالیاتی انجامیده و سبب شده است تا فرارهای مالیاتی به طور چشمگیری کاهش پیدا کند.

اما طبق آنچه که رئیس کل سازمان امور مالیاتی گفته است میزان ابطال مقررات مالیاتی توسط دیوان عدالت اداری در مقایسه با دوسال اخیر به سبب «اصلاح فرآیند صدور مقررات» و «افزایش تعاملات با دیوان عدالت و دفاع موثر از مقررات» ۵۸ درصد کاهش پیدا کرده است.

طبق بازطراحی فرآیندهای درون سازمانی و تغییر جدی در مناسبات سازمان با دیوان عدالت اداری طی سالهای ۱۴۰۲ و ۱۴۰۳ صرفاً ۲۷ مورد از مقررات درون سازمانی از سوی دیوان عدالت اداری ابطال شده که در مقایسه با دوره مشابه دو سال پیشتر از آن (۱۴۰۰ و ۱۴۰۱) که ۶۵ مورد ابطال شده بود، روند کاهشی ۵۸ درصدی را نشان میدهد.

اما با توجه به اینکه سامانه مودیان که از دی ماه سال 1402 راه اندازی شده است و به دنبال این اقدام صاحبان مشاغل مکلف شدند صورت حساب الکترونیکی خود را در سامانه مودیان صادر کنند، هیچ نوع افزایش پایه مالیاتی برای فروشندگان و خریداران تعیین نشد و عدم صدور صورتحساب الکترونیکی مشمول جرائم مالیاتی خواهد بود.

براین اساس ایجاد این سامانه به دقیقتر شدن رسیدگیهای مالیاتی کمک بسزایی کرد. به طوری که از ابتدای سال تاکنون مجموع ۱۰۲۰ همت از درآمدهای مالیاتی وصول شده که رشد ۴۷ درصدی نسبت به مدت مشابه داشته است. از سوی دیگر نیز درصد رشد نسبت مالیات به تولید ناخالص داخلی از سال ۱۳۹۷ تا امسال و بهطور ویژه از سال ۱۴۰۰ تا ۱۴۰۲ رو به رشد بوده و به ۷.۷ درصد رسیده است.

طبق آنچه کارشناسان بر آن معتقدند فواید حسابرسی سیستمی طی سالهای آینده بیشتر خود را نشان خواهد داد و هرچند در حال حاضر نیز به گفته رییس مرکز پژوهشهای مجلس سهم مالیات در بودجه سالیانه از حدود ۳۰ درصد در سال ۱۴۰۰ به ۵۳ درصد در بودجه ۱۴۰۳ رسیده است.

در سال 1403 نیز ۷۳ درصد از اعتبارات هزینهای و ۵۳ درصد از اعتبارات منابع بودجه عمومی از محل درآمدهای مالیاتی تأمین شد و از این رو جهتگیری بودجه به سمت منابع پایدار است، این موضوع در حالی است که طی دهههای اخیر بخش عمده اتکای بودجه به نفت بود.

در واقع با توجه به این موضوع و با حذف ممیزمحوری و جایگزینی دادهمحوری و حسابرسی سیستمی، علاوه بر کمک بزرگ به مودیان مالیاتی قانونمدار، گام بزرگی در راستای کاهش بار مالیاتی تولید و جلوگیری از فرار مالیاتی برداشته شده است.

از سوی دیگر ریسک فعالیت مولد و سرمایهگذاری در این بخش به میزان چشمگیری کاهش یافته است که در نهایت این وضعیت به پیشبینیپذیری اقتصاد برای تولیدکنندگان و مودیان در زمینه مالیاتستانی منجر خواهد شد و کمک بزرگی در راستای رشد اقتصادی است.

طی سال 1402 سازمان بازرسی با همکاری سازمان امور مالیاتی از ۴۶ هزار میلیارد تومان فرار مالیاتی جلوگیری کردند.

محمدهادی سبحانیان، رئیس کل سازمان امور مالیاتی نیز پیرامون این موضوع اظهار کرده است که در حوزه مبارزه با فرار مالیاتی، رویکرد جدید نظام مالیاتی در حوزه شناسایی مصداقی، مقابله با دانه درشتها است. در این مسیر واحدهای اجرایی مبارزه با فرار مالیاتی در کلیه استانها به طور جدی وارد عمل شدهاند و از همکاری نهادهای امنیتی و نظارتی نیز در سطح ملی و استانها بهره میبریم.